发布日期:2026-07-13 12:25 点击次数:189

生成式 AI、大模型智能体爆发推动算力需求指数级增长,内存墙已成为制约 AI 产业降本增效的核心瓶颈。当前行业主流 HBM 方案存在封装成本高、供应链紧缺、运行功耗大、扩容灵活性差等结构性短板,难以适配海量推理、边缘与端侧 AI 场景。2026 年高通投资者日正式发布HBC(High-Bandwidth Compute,高带宽近存计算) 3D 堆叠架构,以 LPDDR 存储 + 底层嵌入式近存计算单元为核心,依托 TSV 垂直堆叠重构存算物理结构,实现单位功耗带宽为 HBM 的 6 倍、单位功耗容量为 SRAM 的 200 倍的颠覆性能效优势,开辟区别于 HBM 的第二条算力存储技术路线。本文从行业痛点、技术壁垒、落地场景、竞争格局、产业链机会、发展趋势与风险七大维度,全面解析 HBC 技术带来的 AI 算力产业变革。

一、行业底层矛盾:AI 算力进入 “内存墙” 时代,HBM 路线触及天花板

1.1 算力与存储供需严重失衡

大模型参数量两年扩张 240 倍,但内存带宽、容量增速仅翻倍,处理器算力闲置率长期超 50%,数据搬运功耗占据整机能耗 70% 以上。AI 工作负载分为训练与推理两大市场,其中推理占据整体算力开支 55% 以上,是行业最大增量赛道,但现有硬件方案存在天然错配:

超大规模预训练依赖 HBM 极致峰值带宽,但 HBM 稀缺、高价、高功耗;

海量并发推理、边缘、车载、手机端侧追求低功耗、低成本、大容量内存,HBM 完全不具备适配性。

1.2 HBM 主流方案三大不可解短板

成本居高不下,供应链高度垄断

HBM 依赖 CoWoS 硅中介层先进封装,良率低、产线稀缺,HBM 物料成本占 AI 加速卡总成本 45%~60%;全球仅三星、SK 海力士、美光三家供给,2027 年前持续供不应求,价格维持上行周期。

传输功耗高,机房运营成本沉重

HBM 采用 GPU 与内存横向并排布局,数据跨中介层长距离传输,信号损耗巨大,万卡规模推理集群电费成为云厂商最大支出项,中小 IDC 无力配套液冷改造。

扩容僵化,资源利用率低

HBM 堆叠层数固定,扩容必须更换整卡,面对长上下文 LLM、多模态生成动态内存需求,极易出现带宽闲置或内存不足的双重浪费。

1.3 市场需求分化催生全新技术路线

AI 算力市场需求分层清晰:

高端训练:万亿参数基础模型预训练,极致带宽优先,HBM 短期不可替代;

推理 / 微调 / 边缘 / 端侧:占据 80% 算力市场,能效、TCO、体积、供电适配为核心诉求,存在巨大技术替代空间。

高通 HBC 精准切入推理蓝海,复用自身数十年 LPDDR 低功耗技术积累,以 3D 近存计算重构存储架构,解决行业长期痛点。

二、HBC 核心技术架构、差异化优势与代际路线

2.1 HBC 底层技术原理

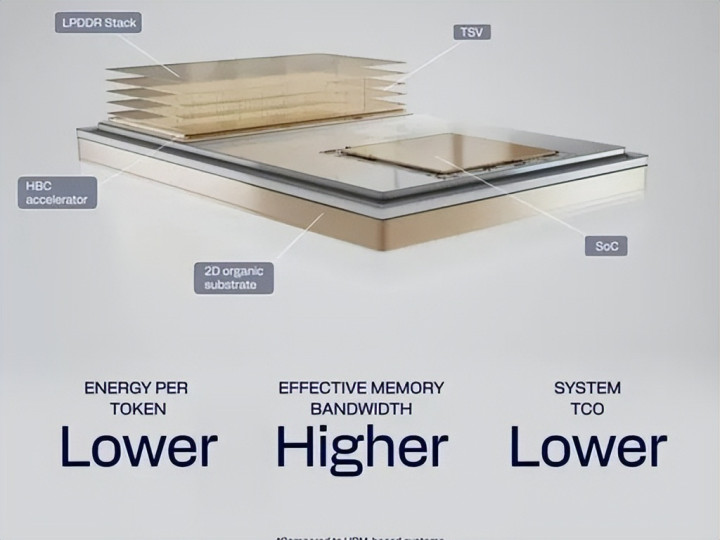

HBC 是一体化 3D 堆叠近内存计算架构,自上而下四层结构:多层 LPDDR 存储堆栈→HBC 专用近内存加速器→TSV 硅通孔互连层→2D 有机基板连接主 AI SoC。

核心设计逻辑:将计算单元垂直埋置在 DRAM 底层,数据传输路径缩短 90%,在内存内部完成 KV 缓存调度、图像预处理、张量轻量化运算,减少主芯片数据交互,从硬件底层缓解内存墙。

2.2 对比主流内存技术核心优势

对比 HBM:能效、成本、扩容全面领先

能效:同等功耗带宽 6 倍,推理单 Token 电费大幅下降;

成本:抛弃高价 CoWoS 中介层,采用成熟 LPDDR,整机 TCO 显著降低;

部署:低功耗风冷适配存量机房,无需液冷改造;

扩容:模块化内存堆栈,可单独叠加 LPDDR 层,无需更换主加速芯片。

对比 SRAM:大容量、低成本

同等功耗下存储容量为 SRAM 的 200 倍,可构建 TB 级片上缓存,解决大模型 KV 缓存容量不足痛点。

对比 GDDR / 普通 LPDDR:带宽密度、集成度跃升

HBC Gen1 搭配 AI250 带宽 133TB/s,为前代板载 LPDDR 方案 18 倍,Gen2 带宽提升 54 倍;3D 堆叠大幅提升空间集成度,适配服务器、车载、手机多形态硬件。

对比 CXL 内存扩展:延迟更低、不占用 PCIe 带宽

片内 TSV 互联延迟远低于板间 CXL 传输,无外部 IO 带宽抢占,实时推理场景优势显著。

2.3 HBC 完整产品迭代路线(2027-2030)

Gen1(2027 年):AI250 加速器,主攻云端推理

单卡带宽 133TB/s,锁定微软 Azure、Meta 头部云厂商,覆盖 LLM 对话、多模态生成、信息流推荐集群。

Gen2(2028 年):AI300 迭代,切入中小模型训练

带宽、能效再度提升,支持万亿参数模型微调,同步下放微型 HBC 至手机、车载、AI PC 终端。

Gen3(2030 远期):混合键合工艺,补齐带宽短板

替换传统 TSV 互连,堆叠层数突破 16 层,峰值带宽逼近高端 HBM4E,实现训练 + 推理全场景覆盖。

三、HBC 落地应用场景:云端先行,端云全域渗透

3.1 数据中心(核心主战场,2027 率先商用)

当前已锁定头部客户定点测试,2027 年底小规模落地,2028 年大规模放量:

微软 Azure 公有云

落地通用大模型推理、AI 智能体、多模态生成、海外边缘算力节点;依托风冷低功耗特性,适配全球存量机房,降低集群三年 TCO 超 60%。

Meta 元宇宙算力集群

用于社交信息流推荐、Llama 开源模型微调、云端虚拟空间渲染;Meta 测算同等算力规模下,HBC 集群电费仅 HBM 方案 1/6。

海外主权算力中心(沙特 HUMAIN)

打造离岸 AI 推理算力枢纽,服务政企私有化大模型、油气工业边缘算力,适配厂区供电受限场景。

国内政企、金融、医疗私有云

老旧机房无需大规模散热改造,承载风控大模型、医疗影像 3D 重建、城市多路视频 AI 解析。

3.2 智能汽车(2028 批量上车)

搭载微型 HBC 的 Snapdragon Ride 智驾平台,支撑 BEV 感知大模型、多模态座舱助手、车路协同本地运算;车载供电严苛环境下,实现离线高阶智驾,减少云端数据回传延迟。

3.3 消费电子终端(2028 旗舰产品标配)

高端骁龙手机:本地离线运行百亿参数大模型,解决端侧 AI 发热、续航短板;

ARM AI 轻薄 PC:无风扇设备本地完成 AI 视频剪辑、文档生成;

XR/AR 眼镜:轻量化空间渲染、离线空间识别,大幅降低整机功耗。

3.4 工业与边缘算力中长期拓展

工业机器视觉、安防多路视频分析、巡检机器人机载算力,适配供电、空间受限的边缘部署环境。

四、行业竞争格局:算力市场从 “单一路线” 转向双线并行

4.1 现有竞争格局:英伟达 HBM 体系占据高端训练市场

英伟达依托 GPU+HBM+CUDA 全栈生态,垄断全球超大规模大模型预训练市场;AMD、英特尔同步跟进 HBM 路线,但份额差距显著。但该体系仅适配训练场景,无法覆盖占市场 80% 的推理需求,存在巨大市场空白。

4.2 HBC 带来格局重构:双线技术路线长期共存

HBM 赛道:坚守超大规模基础模型完整预训练,极致峰值带宽为核心壁垒,短期不可替代;

HBC 赛道:垄断推理、模型微调、车载、手机、边缘全场景,以低功耗、低成本、端云统一架构形成差异化护城河。

4.3 行业玩家应对策略

高通:唯一实现 HBC 端云一体化布局厂商,Dragonfly ARM 服务器 CPU+HBC AI 卡构建完整机架方案,绑定微软、Meta 长期订单;

海外芯片厂商:AMD、英特尔加速布局 LPDDR 近存计算同类架构,跟随 3D 堆叠技术路线;

国内算力厂商:国产 AI 芯片普遍采用 LPDDR 方案,HBC 技术路线提供成熟工艺参考,加速国产推理服务器产业化;

存储原厂:三星、海力士、美光同步扩产算力级 LPDDR,长鑫存储切入国产 HBC 供应链,打破 HBM 存储垄断格局。

五、全产业链价值拆解:五大环节迎来增量景气

HBC 技术落地拉动先进封装、ABF 载板、LPDDR 存储、半导体材料、高端设备五大产业链增量,国内厂商迎来国产化替代机遇:

5.1 先进 3D 封测(核心增量环节)

需求 TSV 硅通孔、超薄晶圆减薄、多层堆叠封装工艺;核心标的:长电科技(高通长期移动端封测合作伙伴)、通富微电、华天科技。

5.2 ABF 有机载板

HBC 抛弃 CoWoS 硅中介层,标准化 2D 有机基板成为刚需;受益标的:深南电路、兴森科技。

5.3 LPDDR 存储芯片

HBC 核心存储介质,LPDDR 从手机专用内存升级为云端算力核心存储;国内:长鑫存储、兆易创新、澜起科技(内存接口芯片)。

5.4 半导体配套材料

TSV 电镀液、CMP 抛光垫、临时键合胶、高端塑封料;受益标的:安集科技、鼎龙股份、华海诚科。

5.5 3D 堆叠专用设备

TSV 深孔刻蚀、晶圆研磨、薄膜沉积、CMP 抛光设备;受益标的:中微公司、华海清科、拓荆科技。

六、HBC 技术长期发展趋势(2026-2030)

6.1 硬件迭代:带宽持续提升,逐步渗透训练市场

短期 Gen1 专注推理;中期 Gen2 补齐带宽实现模型微调;远期 Gen3 采用混合键合工艺,缩小与高端 HBM 带宽差距,实现全算力场景覆盖。

6.2 全域下沉:端云统一架构成为行业标配

HBC 核心 3D 堆叠、近存计算技术同步下放服务器、汽车、手机、XR,一套底层架构覆盖全场景,大幅降低终端厂商研发成本,形成高通独有技术壁垒。

6.3 封装工艺迭代,硬件成本持续下探

TSV 逐步升级为混合键合,模块化解耦式内存堆栈成为服务器硬件标准;LPDDR 产能持续释放,HBC 整机硬件成本逐年下行,2029 年后中小企业批量替换传统 GPU 集群。

6.4 软件生态完善,打破 CUDA 生态壁垒

高通 QNN 软件栈深度适配近存计算算子,兼容 PyTorch、LLaMA、Qwen 等主流开源大模型,推出 OCP 开源 HBC 机架标准,降低云厂商迁移适配成本。

6.5 产业标准普及,近存计算成为下一代内存主流方向

AMD、英特尔、国内算力厂商跟进同类 3D 近存架构,LPDDR 算力赛道持续扩容,AI 存储行业形成 “HBM 训练 + HBC 推理” 双主线长期稳定格局。

七、行业总结与投资展望

AI 算力产业正迎来存储架构底层变革,内存墙瓶颈催生近存计算全新赛道。高通 HBC 以 LPDDR+3D 堆叠近存计算构建差异化竞争优势,精准匹配占据市场 80% 规模的推理、边缘、端侧 AI 需求,打破英伟达 HBM 体系单一垄断格局,重构全球算力、存储、先进封装产业链价值分配。

中长期维度,随着 2027-2028 年 HBC 产品批量落地,3D 先进封测、ABF 载板、算力级 LPDDR、半导体材料设备将迎来持续 3-5 年高景气周期;同时端云一体化 AI 硬件打开消费电子、智能汽车全新增量空间。技术路线层面,HBM 与 HBC 将长期双线并行,分别服务高端训练与海量推理市场,推动 AI 算力行业从单一高价路线走向多元化、低成本、高能效的全新发展阶段。

上一篇:农夫山泉接班路径渐明: 钟墅子出任钟睒睒助理, 十二年蛰伏后步入权力核心|大鱼财经

下一篇:没有了